Welche Auswirkungen hat die Kassenreform auf Versicherte?

Ändern sich die Kassenleistungen, die man als Versicherter bekommt?

opta data hat sich für Sie erneut näher mit der viel diskutierten Thematik auseinandergesetzt. Wir werden im anschließenden Beitrag versuchen, diese Fragen zu klären. Zu Beginn gehen wir darauf ein, wie sich die Versicherungs- und Leistungsstruktur für Versicherte in Österreich aktuell gestaltet. Abschließend nehmen wir auf etwaige Veränderungen Bezug, die sich durch die Kassenreform ergeben könnten.

Im internationalen Vergleich, speziell aber EU-weit betrachtet, wendet Österreich überdurchschnittlich viele Ressourcen für das nationale Gesundheitssystem auf. Es sind jedoch gerade diese verhältnismäßig hohen Aufwendungen, die dazu führen, dass das nationale Gesundheitswesen in einem durchaus positiven Licht erscheint. Aspekte wie niederschwellige Zugänglichkeit, Leistungszufriedenheit der Versicherten, Wahlfreiheit bei den Leistungserbringern aus dem Gesundheitswesen oder der ganzheitliche Schutz durch die Sozialversicherung hinterlassen (auch im internationalen Vergleich) einen sehr guten Eindruck. Ein annähernd gleicher, qualitativ hochwertiger, preislich moderater und vor allem gerechter Zugang zu Gesundheitsleistungen ist für Versicherte in Österreich eine Selbstverständlichkeit.

Dennoch lassen sich sowohl im Bundesländervergleich als auch berufsständisch betrachtet, Unterschiede bezüglich der Kassenleistungen feststellen.

Neben den finanziellen Sparmaßnahmen, waren es genau diese Leistungsunterschiede, die für die Regierung eine Reform der Kassen unerlässlich machte. Im Zuge der Kassenreform soll eine einheitliche Struktur geschaffen werden, die homogene Leistungen für Versicherte ermöglicht. Fakt ist, dass in Österreich zwar prinzipiell alle Berufsgruppen annähernd einheitliche Beiträge an die Sozialversicherung (Pflichtversicherung) einzahlen, es aber regions- und berufsgruppenabhängig zu unterschiedlichen Leistungsausschüttungen kommt.

1. Österreichischer Strukturplan Gesundheit (ÖSG)

Basierend auf dem ÖSG werden von den einzelnen Bundesländern und den regionalen Sozialversicherungsträgern sogenannte Regionale Strukturpläne für Gesundheit (RSG) ausgearbeitet, um auf strukturelle Gegebenheiten, örtliche Anforderungen und Bedürfnisse flexibel reagieren zu können. Diese Strukturpläne sind dazu angedacht, eine bundesweite ausgewogene, gerechte, qualitativ hochwertige und gut erreichbare medizinische Versorgungsstruktur zu gewährleisten. Innerhalb der einzelnen Bundesländer können jedoch von den Sozialversicherungsträgern (Kassen), spezifische Anpassungen bei Vertragsverhandlungen mit den jeweiligen Interessenvertretungen der Leistungserbringer aus dem Gesundheitswesen (z.B.: Ärztekammer, LogopädieAustria, Ergotherapie Austria, Physio Austria, Innung der Gesundheitsberufe, Beförderungsgewerbe mit Personenkraftwagen, Foto-, Optik- und Medizinproduktehandel) vorgenommen werden, wodurch die bundesländerspezifischen Unterschiede in Bezug auf die Kassenleistungen nachvollziehbar werden.

2. Verhandlungsgeschick der Interessensvertreter

Ausschlaggebende Faktoren für das Zustandekommen dieser Unterschiede sind neben dem Verhandlungsgeschick der jeweiligen verhandelnden Parteien auch unbestreitbar die vorhandenen Ressourcen.

3. Berufsständische Einteilung der Sozialversicherung

Es existieren jedoch nicht nur auf Bundesländerebene Unterschiede, sondern auch zwischen den einzelnen Sozialversicherungsträgern. In Österreich sind die unterschiedlichen Kassen berufsgruppenspezifisch organisiert, wobei der Großteil der Versicherten – alle unselbstständig Erwerbstätigen – bei den neun Ländergebietskrankenkassen versichert ist (künftig Österreichische Gesundheitskasse (ÖGK)). Zwischen den jeweiligen Kassen lassen sich bzgl. der Leistungen oftmals deutliche Unterschiede feststellen. Besonders augenscheinlich sind die Leistungsunterschiede hinsichtlich der Selbstbehalte. Bis dato gibt es für GKK-Versicherte bei sogenannten Kernleistungen (z.B.: regulärer Arztbesuch) noch keine Selbstbehalte. Selbständige, Beamte, Eisenbahner oder Bauern haben hingegen Selbstbehalte zu entrichten.

Die berufsständische Einteilung der Sozialversicherung in Österreich ist innerhalb des europäischen Raums eine Besonderheit. Im Gegensatz zu anderen Ländern können Versicherte in Österreich die Krankenkasse, bei der sie versichert sind, nicht frei wählen. Unsere Sozialversicherung ist eine Pflichtversicherung und vom Ort und der Art der Beschäftigung abhängig. In Deutschland hingegen gestaltet sich das Sozialversicherungssystem etwas differenzierter. Es besteht weniger eine Pflichtversicherung (mit einheitlichen Beitragssätzen) als vielmehr eine Versicherungspflicht, wobei die Versicherungsbeiträge von der Höhe des Gehalts abhängig sind und die Kassen frei gewählt werden können (Deutschland: 550 Sozialversicherungsträger vs. Österreich: künftig 5).

Die berufsgruppenspezifische Einteilung der österreichischen Sozialversicherung lässt sich historisch begründen. Die Ursprünge unseres Sozialversicherungssystem können bis ins Mittelalter zurückverfolgt werden und basieren auf berufsständischen Zusammenschlüssen, die sich um die Versorgung ihrer Mitglieder bei Krankheit, Invalidität und in Sterbefällen kümmerten – z.B.: Bruderläden für Bergarbeiter. Diese Struktur hat bis heute Bedeutung und Bestand.

4. Unterschiedliche Risikostrukturen

Ein Faktor, warum Kassenleistungsunterschiede festzustellen sind, ist neben der Versorgung der unterschiedlichen Anzahl von Versicherten (rund 7,1 Mio. Österreicher sind GKK-versichert), die divergierende Risikostruktur der einzelnen Berufsgruppen. Die GKK´s sind, zusätzlich zu den unselbstständig-beschäftigten Versicherten, auch für die Versorgung von Erwerbslosen bzw. Beziehern der Mindestsicherung zuständig. Dadurch können sie tendenziell weniger Leistungen zur Verfügung stellen, als beispielsweise die BVA, die SVA, die SVB, die VAEB oder auch die Krankenfürsorgeanstalten. Durch die Einhebung von Selbstbehalten gestalten sich die Vermögensverhältnisse bei den zuvor genannten Sozialversicherungsträgern und den KFA´s deutlich differenzierter im Vergleich zu den Gebietskrankenkassen. Sie können sich hinsichtlich ihrer Leistungsausschüttung sowohl Versicherten gegenüber, als auch hinsichtlich der Ärztehonorare großzügiger zeigen. Bezogen auf die Risikostruktur kann zudem festgehalten werden, dass Berufsgruppen wie beispielsweise Beamte, prinzipiell weniger von Arbeitsunfällen betroffen sind und in Folge dessen die zuständige Versicherungsanstalt geringere Leistungskosten aufzuwenden hat.

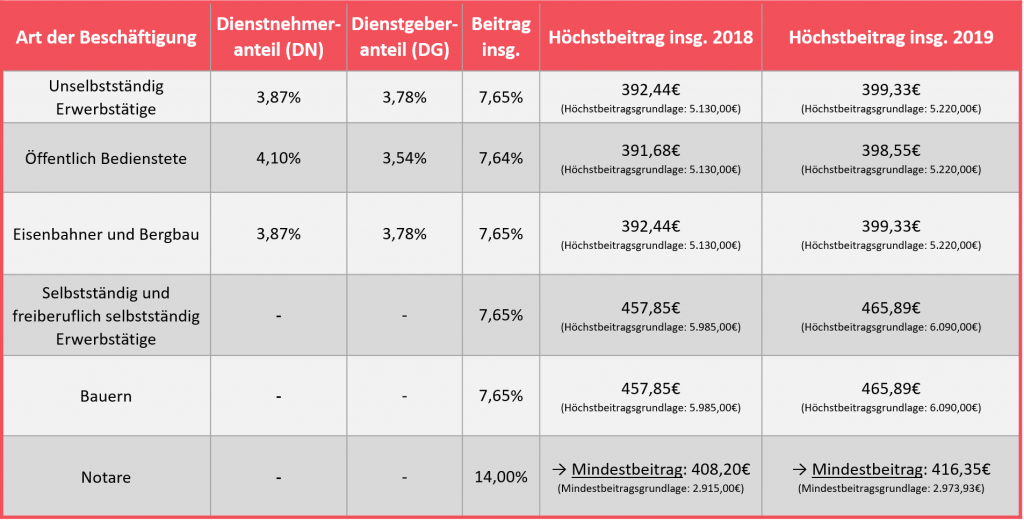

Anhand der nachfolgenden Tabelle möchten wir nun noch einmal verdeutlichen, dass es nicht die unterschiedlichen Beitragsleistungen der einzelnen Berufsgruppen, sondern vielmehr die eingangs erwähnten Ursachen sind, die den Ausschlag für die unterschiedlichen Leistungen der einzelnen Kassen geben. Die Tabelle soll Übersicht darüber geben, welche Beiträge an die Krankenversicherung zu leisten sind, um bei Krankheitsfällen die Leistungen der Krankenversicherung in Anspruch nehmen zu können.

Grundsätzlich sieht die österreichische Sozialversicherung vor, dass, unabhängig vom Beschäftigungsverhältnis, jedem Erwerbstätigen dieselbe medizinische Versorgung zu Teil wird. Daher resultieren auch die (annähernd) gleichen Beitragssätze bei der Versicherung. Es ist wichtig zu verstehen, dass es zu keiner Bevorzugung kommen darf. So sind auch Privatversicherungen beispielsweise nicht darauf ausgelegt, dass es zu Vorreihungen bei Krankenbehandlungen kommt, sondern sollen lediglich ermöglichen, dass etwa ein Krankenzimmer, ähnlich einem Hotel, mit weniger Betten oder besserer Aussicht zur Verfügung gestellt wird.

Betrachtet man nun die oben abgebildete Tabelle, lassen sich bezüglich der Beitragssätze bei den einzelnen Berufsgruppen kaum Unterschiede feststellen. Geringfügige Abweichungen werden nur bei den Öffentlich Bediensteten oder den Notaren ersichtlich. Selbständige und freiberuflich selbstständig Erwerbstätige, sowie Bauern haben zudem einen insgesamten Beitrag (pauschaler Beitrag, der sich bei Bauern zum Beispiel am Einheitswert des landwirtschaftlichen Betriebes orientiert) zu leisten, da Dienstgeber und Dienstnehmer in Personalunion auftreten. Die Tabelle stellt zudem jene Veränderungen dar, die im Vergleich zum Vorjahr (2018) gesetzlich bestimmt und vorgenommen wurden. Es kann zusammenfassend festgehalten werden, dass die Höchstbeitragsgrundlagen leicht nach oben korrigiert wurden, sich an den prozentuellen Beitragssätzen jedoch nichts verändert hat.

Versicherte werden künftig bei einer neuen Kasse (weiterhin berufsabhängig!) versichert sein, wobei die Überführung in die neue Kasse automatisch von statten gehen wird (9 GKK´s-> ÖGK, SVA + SVB-> SVS, BVA + VAEB + ein Teil der Wiener Verkehrsbetriebe-> BVAEB).

Mehrfachversicherte (z.B.: als unselbständig Erwerbstätiger bei der ÖGK und als Selbständiger bei SVS) können in Zukunft frei wählen, wo sie versichert sein möchten. Jene Beiträge, von denen sie nicht profitieren, werden retourniert.

KFA-Versicherte sind von der Kassenreform nicht betroffen, wodurch es hier auch zu keinen Auswirkungen auf die Leistungen für Versicherte kommt.

Die Beitragsstruktur ändert sich nicht (siehe Tabelle: prozentueller Anteil vom Gehalt bleibt unverändert – nur die Höchstbeitragsgrenze verändert sich geringfügig).

Die Leistungen der Kassen verändern sich nicht drastisch. Honorar- und Leistungskataloge der neun ehemaligen GKK´s werden prinzipiell noch umfassender harmonisiert, sodass die Unterschiede zwischen den Bundesländern schrittweise geebnet und somit der Großteil der Versicherten in Österreich (bei der nunmehrigen ÖGK) langfristig einheitliche Leistungen erwarten darf.

Kassenverträge werden zwar neu, aber dafür nur noch einmalig ausverhandelt. Zusätzliche Vereinbarungen zu den Gesamtverträgen bzw. Rahmenvereinbarungen sind auf Länderebene nach wie vor möglich. Die Selbstverwaltung der jeweiligen Sozialversicherungsträger bleibt also auch nach der Kassenreform tendenziell erhalten, jedoch in etwas eingeschränkterem Umfang.

Eine zentrale Aufgabe der Selbstverwaltung – die SV-Beitragsprüfung – wird nun doch nicht, wie ursprünglich geplant, in den Zuständigkeitsbereich des Finanzministeriums fallen. Sie bleibt, nach einer Klage vor dem VfGH, weiterhin im Kompetenzbereich der künftigen ÖGK. Im Gegensatz zu den Krankenkassen hätte die Finanz ausschließlich nach dem Zuflussprinzip geprüft. Dies hätte bedeutet, dass kontrolliert wird, ob Beiträge (lohnabhängige Abgaben, Steuern etc.) korrekt abgeführt wurden, aber nicht, ob Versicherte im richtigen Kollektivvertrag eingestuft wurden, die Anmeldung durch den Arbeitgeber zeitgerecht erfolgt ist oder ob beispielsweise Überstunden richtig ausbezahlt wurden (Anspruchsprinzip).

Die Befürchtung, dass es unmittelbar zur Einführung von Selbstbehalten bei Kernleistungen für unselbständig erwerbstätige Versicherte der neuen ÖGK (7,1 Mio. Versicherte) kommen könnte, hat sich vorläufig zerstreut. Die Ausgangssituation für diesen Einwand war, dass, durch den Wegfall des Ausgleichsfonds, zusätzliche Einnahmen unerlässlich werden würden, die nur in Form von Selbstbehalten aufgebracht werden könnten. Der Ausgleichsfonds wurde ursprünglich vom Hauptverband der Sozialversicherungsträger eingerichtet, um wirtschaftlich weniger erfolgreichen GKK´s, im Falle finanzieller Herausforderungen, Beistand zu leisten. Die Mittel für den Ausgleichsfonds wurden in Höhe von 1,64% der Beitragseinnahmen von den Bundesländer-GKK´s aufgebracht, wobei die SVA (rund 826.000 Versicherte – Mehrfachversicherte werden hier nicht extra ausgewiesen), die BVA (ca. 829.000 Versicherte), die VAEB (ca. 218.000 Versicherte) oder beispielsweise die SVB (rund 349.000 Versicherte) hingegen keine Ausgleichsfonds-Beiträge beisteuern mussten. Dieses System war in der Vergangenheit nicht ganz unumstritten und sorgte oftmals sowohl regionsspezifisch als auch zwischen den Kassen für Uneinigkeiten. Mit der Kassenreform soll dieses Konfliktpotenzial beseitigt werden. Sollten strukturelle Defizite der ÖGK künftig Selbstbehalte für Versicherte dennoch unabdingbar machen, braucht es dazu, laut Gesetzesbeschluss der Regierung, keine Einstimmigkeit mehr innerhalb des neuen Dachverbandes.

Die ÖGK wird in Zukunft über zwei Stimmen im Dachverband verfügen, ebenso wie SVS, BVAEB, PVA und AUVA. Grundsätzlich könnten Selbstbehalte also auch gegen den Willen der ÖGK beschlossen werden. Die neuen Strukturen der Sozialversicherung würden die Einführung von Selbstbehalten sogar tendenziell begünstigen. Um eine derartige Verordnung jedoch zu erlassen, bedarf es einer Genehmigung des verantwortlichen Ministers im Sozialministerium (aktuell: Rudi Anschober). Derzeit wird die Einführung von Selbstbehalten aber öffentlich noch nicht diskutiert.

Zusätzliche Einnahmen der jeweiligen Ländergebietskrankenkassen, die über die tatsächlichen Beitragseinnahmen hinaus gehen, werden künftig an die Zentrale der ÖGK nach Wien abfließen (vorhandenes, vor der Kassenzusammenlegung erwirtschaftetes Vermögen der einzelnen GKK´s verbleibt bei den jeweiligen Länderstellen). Dies könnte sich eventuell in Bezug auf freiwillige Leistungen der Krankenkassen niederschlagen. Herkömmliche Einnahmequellen sind beispielsweise neben den Beitragsleistungen der Versicherten (DN-Beitrag) und dem Dienstgeberbeitrag auch die Rezeptgebühren (€ 6,30) und das Service-Entgelt für die e-card (€ 11,95). Eine weitere Einnahmequelle sind Verzugszinsen und Beitragszuschläge für Dienstgeber, die SV-Beiträge zu spät abführen oder wenn Anmeldeverzug zur Pflichtversicherung vorliegt. Ob diese Bedenken gerechtfertigt sind, wird die Zukunft zeigen. Aktuell existieren diesbezüglich noch keine entsprechenden Daten.

An der grundsätzlichen Leistungsstruktur wird sich für Versicherte in nächster Zukunft nicht unmittelbar etwas verändern. Die Kassenreform rüttelt weder an der berufsgruppenspezifischen Organisation der Sozialversicherungsträger, wodurch Leistungsunterschiede dementsprechend weiterhin Bestand haben werden, noch an den Unterschieden zwischen den einzelnen Bundesländern, da nach wie vor Zu- bzw. Abschläge bzgl. der Gesamtverträge und Rahmenvereinbarungen vorgenommen werden können.

Es kann also zu diesem Zeitpunkt noch nicht von einer realen Harmonisierung der Kassenleistungen für Versicherte in Österreich gesprochen werden. Das einzige Instrument, das aktuell zur Verfügung steht, ist jenes der Prognose. Ob sich die skizzierten Voraussagen tatsächlich bewahrheiten, wird sich erweisen. Wir stehen nämlich erst am Anfang! Zur Erinnerung: am 1. April 2019 tritt die Überleitungskommission ihren Dienst an, um den Weg für die Reform unseres Sozialversicherungssystems zu ebnen und die Überführung möglichst reibungslos abzuwickeln.

opta data bleibt auf alle Fälle für Sie am Ball und hält Sie auf dem Laufenden! Um stets top informiert zu sein können Sie sich auch sehr gerne zu unserem Newsletter anmelden.

Hier geht’s zur Newsletter-Anmeldung!

Das könnte Sie auch interessieren:

News-Ticker zur Kassenreform

Hier erhalten Sie tagesaktuelle Infos zu allen Neuigkeiten rund um die Kassenreform!…

Kassenreform: Bernhard Wurzer zum Generaldirektor der neuen ÖGK bestellt

Seit 1. Juli 2019 gibt es eine fixe Führungsstruktur bei der neuen…

Kassenreform: Neues Führungsduo im Dachverband fixiert

Am 27.6. hat die Überleitungskonferenz Martin Brunninger und Alexander Burz als neues…

Sie sehen gerade einen Platzhalterinhalt von Turnstile. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Facebook. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Hubspot Meetings. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen